Las hipotecas fijas han dejado de ser una moda en el mercado y, poco a poco, se han convertido en una alternativa para aquellos hipotecados que quieren dejar a un lado las preocupaciones y huyen de los vaivenes que pueden sufrir indicadores como el euríbor.

Según los datos que publicó el pasado viernes el Instituto Nacional de Estadística (INE), el 30% de todos los préstamos para comprar una vivienda que se formalizaron en septiembre estuvieron vinculados a un tipo de interés fijo. Una proporción que, de momento, supone un máximo histórico.

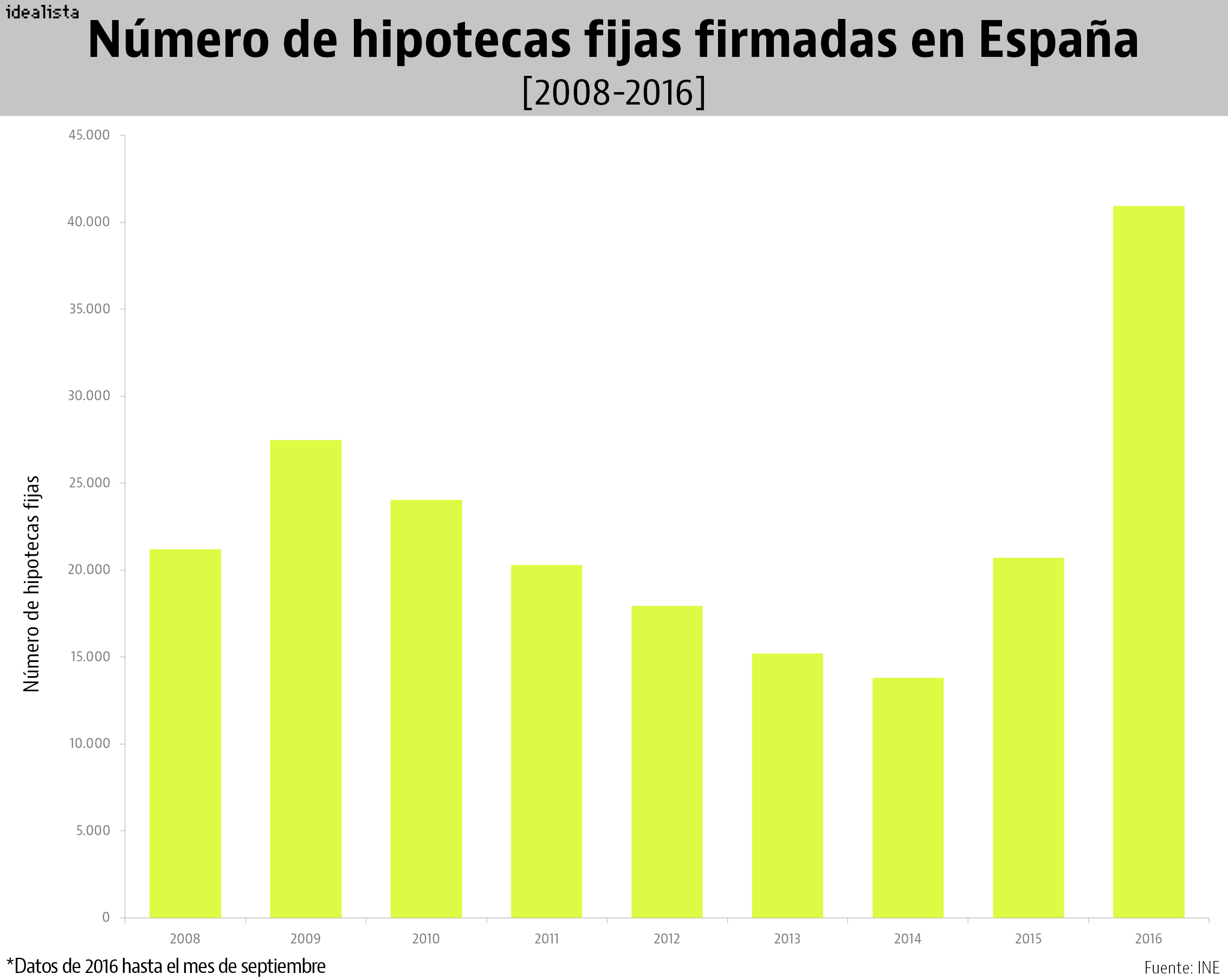

Si tenemos en cuenta el total de hipotecas concedidas, en el noveno mes del año se constituyeron unas 8.000 fijas, lo que eleva hasta 40.925 el número acumulado de 2016, una cifra que supera en un 170% a la registrada entre enero y septiembre de 2015 y que supera, con creces, a la de ejercicios anteriores.

Durante el pasado ejercicio, según el INE, se firmaron algo menos de 20.700 préstamos ligados a un tipo de interés fijo, mientras que un año antes se formalizaron unas 13.800. Esto significa que solo en los nueve primeros meses del año se han concedido más hipotecas fijas que durante todo 2014 y 2015. De hecho, el acumulado entre enero y septiembre supera la suma de los 29 meses previos.

Tal y como se observa en el gráfico, 2009 era hasta ahora el ejercicio en el que se concedieron más hipotecas fijas, con casi 27.500 préstamos. Pero en 2016, y si se mantiene el promedio actual, podría terminar con más de 54.000. Hasta la fecha, estas hipotecas suponen un 19,2% de todas las que se han concedido (212.587 según el INE) y los expertos dan por hecho que a final de año el porcentaje superará cómodamente la barrera del 20%.

“Las hipotecas fijas están viviendo un momento dulce porque son interesantes tanto para los usuarios, que cierran el riesgo de subidas de cuotas con tipos de interés muy bajos, como para los bancos, que ven en ellas una vía de incrementar los márgenes a corto plazo y reducir los riesgos de morosidad en el futuro. Seguramente, y si el euríbor e mantiene en los niveles actuales (desde febrero el indicador al plazo de un año está en negativo), las veremos llegar al 50% de las nuevas hipotecas más pronto que tarde”, adelanta Juan Villén, responsable de idealista hipotecas.

Lo mismo opina Lorena Mullor, gerente de la Asociación Hipotecaria Española (AHE), que recalca que «actualmente encontramos en el mercado ofertas muy atractivas de préstamos a tipo fijo, como consecuencia del nivel excepcionalmente bajo de los tipos de interés. De mantenerse estas condiciones, es de esperar que las hipotecas con tipo de interés inicial fijo o fijo a término continúen ganando un mayor protagonismo en el mercado en detrimento del tipo variable».

¿Y qué está motivando su ràpida expansión? Según Mullor, este tipo de préstamos «proporciona a los hogares seguridad y estabilidad en términos de economía familiar, ya que saben de antemano cuánto tendrán que pagar por su hipoteca independientemente de las fluctuaciones de tipos, lo que les permite hacer una planificación más eficiente de sus recursos. Desde la perspectiva bancaria, las hipotecas a tipo fijo proporcionan una mayor rentabilidad en el entorno actual. Por ello, es previsible que su contratación en el mercado hipotecario se refuerce especialmente en el corto plazo».

El tipo fijo recorta distancias

Según los últimos datos de la AHE, y si tenemos en cuenta las hipotecas fijas y las mixtas (es decir, aquellas que son fijas durante un tiempo y luego pasan a ser variables), el peso supera ya a esa barrera psicológica de la que habla Villén.

“El 24,8% del nuevo crédito para la adquisición de vivienda fue contratado a tipo fijo en julio con un periodo de revisión superior a los 10 años (en 2014 eran menos del 1%), mientras que el 29,9% del crédito residencial se contrató con un tipo fijo inicial de entre 1 y 10 años, siendo los préstamos a tipo variable el 45,4% de la contratación hipotecaria”, detalla el boletín estadístico de la institución relativo al segundo trimestre del año. Esto significa que, según sus datos, el 54,7% del total de préstamos está vinculado con el tipo fijo en algún plazo, ya sea a través de una fórmula mixta (la hipoteca fija acaba siendo variable) o manteniendo la misma cuota durante toda la vida de la hipoteca.

¿Qué opción es mejor?

A pesar de que los expertos defienden las bondades de los préstamos a tipo fijo, lo cierto es que no creen que sean la mejor opción para todos y cada uno de los hipotecados. Recuerdan que cada caso es particular, por lo que el cliente deberá valorar los pros y los contras de cada alternativa. [Consulta aquí qué tipo de préstamo te conviene más]

En este sentido, Villén recuerda que se deben tener en cuenta las vinculaciones que van asociadas a los préstamos, así como las comisiones que pueda establecer la entidad por conceptos como la cancelación anticipada.

Mullor, por su parte, explica que hay que «tener claro que un préstamo a tipo fijo es casi siempre más ‘caro’ de inicio, pues se está pagando por la estabilidad de las cuotas, para no tener sobresaltos futuros. Pase lo que pase en el tipo de interés de mercado, siempre se pagará lo mismo, y por tanto, el cliente está pagando un poco más por esa protección».

En el momento actual, y según las ofertas que maneja idealista hipotecas, el tipo medio de los préstamos a tipo fijo ronda el 2,1%, frente al 2,8% de principios de año. La cifra supera al promedio de las hipotecas variables (están por debajo del 1%), aunque es inferior al promedio histórico del euríbor a 12 meses, que se sitúa en torno al 2,5%.